Kredyt hipoteczny to jedna z najważniejszych decyzji finansowych w życiu.

Czy obecna sytuacja skłania do zaciągnięcia kredytu? Na pewno nie!

Czy ja dziś zaciągnęłabym kredyt hipoteczny? Ciężko mi sobie wyobrazić, kredyt już mam.

Czy Wy powinniście zrobić to teraz? Nie wiem.

Decyzja jest bardzo indywidualna i należy do Was, bo to na Was przez lata będą ciążyć konsekwencje.

Jako doradca finansowy, który poniekąd żyje z udzielania kredytów, strzelam sobie w kolano pisząc, że nad tą decyzją obecnie podwójnie należy się zastanowić. Oprocentowanie kredytów wzrosło, zaostrzyły się wymogi banków, koszty materiałów i pracy poszybowały, a pewność zatrudnienia już dawno nie była tak niska.

Jednak trzeba gdzieś mieszkać. Pokój u rodziców to nie rozwiązanie na lata. Wynajem jest często droższy od kredytu, a żeby wynająć, to trzeba mieć co i tak koło się zamyka.

Tu z pomocą może przyjść kartka papieru, długopis i kalkulator. Lubię mówić, że ten zestaw prawdę nam powie.

Od czego zacząć?

Od wypisania plusów i minusów zaciągnięcia kredytu. Nie spieszcie się z tym. Zastanówcie się, czy na pewno to idealny moment na zakup.

Jeżeli czytacie ten artykuł, to podejrzewam, że to zadanie już wykonaliście i potrzeba posiadania własnego dachu nad głową jest silniejsza, niż świadomość życiem z kredytem.

Teraz pora na odłożenie na bok emocji, marzeń i zajęcie się suchymi faktami. Najlepiej w takiej sytuacji skorzystać z pomocy doradcy finansowego, który szybko pomoże oszacować zdolność kredytową w różnych bankach. Być może być tak, że aktualnie w ogóle nas nie stać na zaciągnięcie takich zobowiązań. Wtedy problem poniekąd sam się rozwiąże.

Gdy po analizie otrzymamy odpowiedź pozytywną i dowiemy się, który z banków najlepiej spełni nasze założenia, decyzja należy do nas.

Jeżeli na wczesnym etapie planowania nie chcecie korzystać z pomocy doradcy, możecie swoją sytuację zbadać sami.

Jak to zrobić?

W pierwszej kolejności polecam sprawdzić wyciąg z SCHUFY. Raz w roku można go pobrać bezpłatnie na stronie www.meineschufa.de. Zalegające nawet małe kwoty, mogą przekreślić szanse na kredyt. Jest to też ostatnia możliwość na poprawienie zdolności kredytowej. Nie wiecie, jak to zrobić? Dajcie znać w komentarzu, chętnie o tym napiszę.

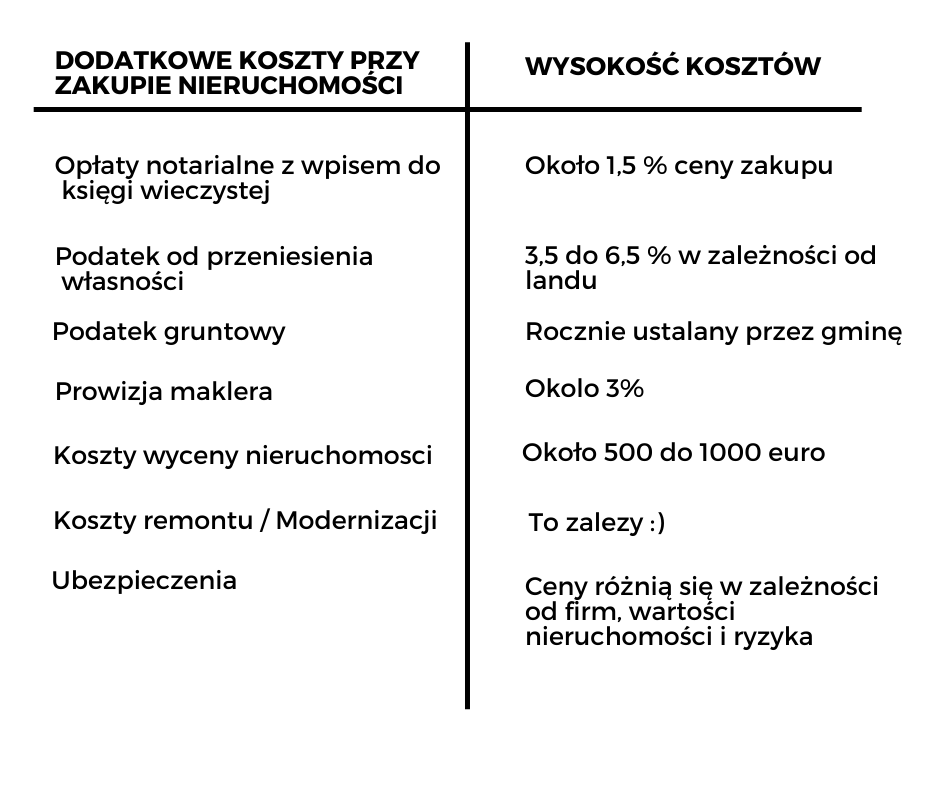

Kolejnym krokiem jest przeliczenie wkładu własnego. Pamiętajcie, proszę, że kupując mieszkanie lub dom musicie przygotować się nie tylko na zakup, ale również na pokrycie wszystkich dodatkowych kosztów. W ich skład wchodzą:

Jak możecie zauważyć, koszty dodatkowe wcale nie są małe. Banki wymaga, że zostaną one pokryte z naszych oszczędności. Dodatkowo powinniśmy mieć na koncie minimum 10 % wartości nieruchomości, którą zamierzamy kupić.

Czy dysponujecie takimi środkami? Jeśli nie z kredytem będzie trzeba poczekać. Pamiętajmy, że zaciąganie kredytu gotówkowego na pokrycie wkładu własnego jest niebezpiecznie.

Załóżmy jednak, że pieniądze są na naszym koncie i idziemy spokojnie dalej.

Obliczymy teraz, czy na konkretną nieruchomość nas stać. Pomogą w tym proste zasady:

Wysokość raty kredytu nie powinna przekraczać 30% zarobków netto, a kredyt powinien trwać do 25 lat.

Czy wpisujecie się w te normy?

Jeśli tak, możecie wyruszyć na poszukiwanie najlepszej oferty kredytowej. Jeśli nie, zastanówcie się, co należy poprawić. Czy wybrane mieszkanie/dom są za drogie i warto rozejrzeć się za tańszym? Czy to nasza obecna sytuacja nie jest najlepsza i z kredytem trzeba poczekać? Dokładniejsze wyliczenia można zrobić korzystając z kalkulatora finansowego, ale o tym napiszę osobny artykuł.

Życzę Wam trafnych decyzji i wyborów, a także cierpliwości i konsekwencji w drodze do Waszych finansowych celów.

Agnieszka

Doradca finansowy i inwestycyjny w Niemczech Agnieszka Zapotoczna

https://www.dvag.de/agnieszka.zapotoczna/index.html

Kontakt: